Instrucciones del modelo 303 (Solo regimen general)

PLAZO DE PRESENTACIÓN:

Autoliquidaciones TRIMESTRALES:

- Del 1 al 20 del mes siguiente al período de liquidación (abril, julio, octubre).

- La autoliquidación del cuarto trimestre se presentará del 1 al 30 de enero.

En los casos en que deba presentarse la declaración resumen anual modelo 390, el plazo de presentación será del 1 al 30 de enero.

Autoliquidaciones MENSUALES:

- Del 1 al 30 del mes siguiente al período de liquidación, o hasta el último día del mes de febrero en el caso de la autoliquidación correspondiente al mes de enero.

Para acceder al modelo; iremos a Informes y Listados Oficiales

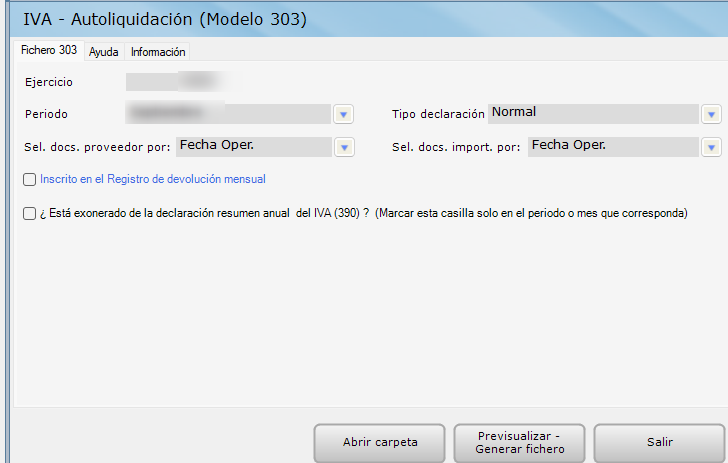

Seleccionaremos el Modelo

Seleccionaremos el ejercicio y periodo correspondiente; asi como marcar aquellas casillas previas según su condición fiscal. Le recomendamos consulte previamente las pestañas correspondientes de Ayuda e Información.

Tenga en cuenta la selección de fechas para los documentos de proveedor o las importaciones sea del mismo criterio a la realización de los listados oficiales de los ivas.

En Abrir Carpeta estará el archivo cuando lo generemos.

Pulsaremos en Previsualizar – Generar Fichero para ver los datos correspondientes al ejercicio y periodo seleccionado.

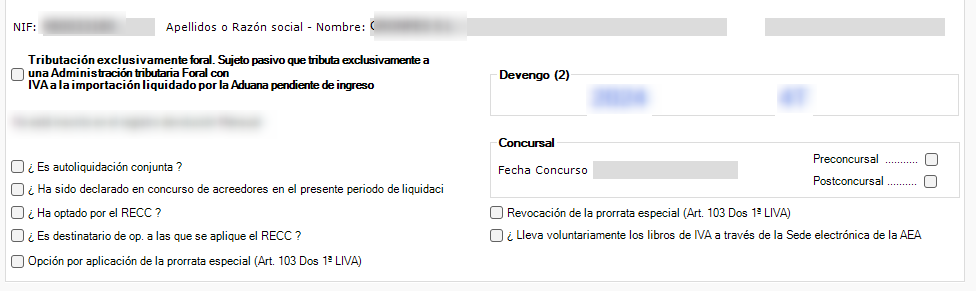

- Consignará los datos identificativos del sujeto pasivo. Asimismo, deberá consignar si concurre alguna de las siguientes situaciones. En el caso de que se acceda a través del trámite «Presentación Ingreso del IVA a la importación liquidado por la Aduana (Tributación exclusivamente foral)», solo deberá cumplimentar los datos identificativos del sujeto pasivo y la circunstancia de que se trata de un sujeto pasivo que tributa exclusivamente ante una Administración Foral y que ha optado por diferir el ingreso del IVA a la importación previamente liquidado por la Aduana.

Si se marca esta opción solo será posible la cumplimentación de la casilla 77 correspondiente al “IVA a la importación liquidado por la Aduana pendiente de ingreso”, las casillas de resultado, y en su caso las casillas correspondientes a autoliquidación complementaria.

- En el resto de los casos, las situaciones que deben informarse tras la cumplimentación de los datos identificativos son las siguientes:

- Si se trata de una autoliquidación conjunta (artículo 71.6 del RIVA).

- Si ha sido declarado en concurso de acreedores en el período al que corresponde la autoliquidación, en cuyo caso deberá:

- consignar la fecha dentro del periodo de liquidación en que se dictó el auto de declaración de concurso (día, mes y año);

- consignar si la autoliquidación incluye los hechos imponibles producidos en el propio período de liquidación con anterioridad a la declaración de concurso (preconcursal) o si incluye los hechos imponibles posteriores (postconcursal).

- Si ha optado por el régimen especial del criterio de Caja (art. 163 undecies LIVA) o es destinatario de operaciones a las que se aplique el citado régimen especial, deberá marcar las casillas correspondientes.

- Deberá marcar la casilla correspondiente cuando opte por la revocación de la aplicación de la prorrata especial de acuerdo con lo previsto en el artículo 103.Dos. 1º de la LIVA. Únicamente en la autoliquidación correspondiente al último período de liquidación del ejercicio.

- Si el sujeto pasivo lleva voluntariamente los Libros registro del IVA a través de la Sede electrónica de la AEAT, de acuerdo con lo previsto en artículo 68 bis del RIVA, deberá marcar esta casilla.

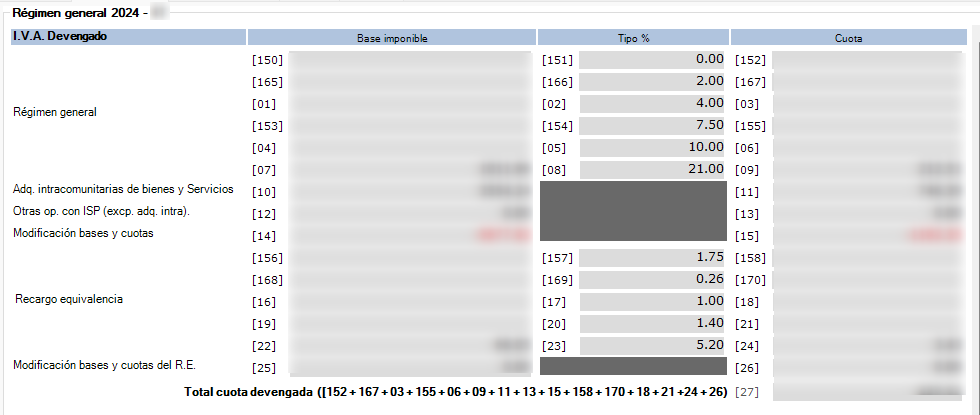

- Regimen general (Iva Devengado)

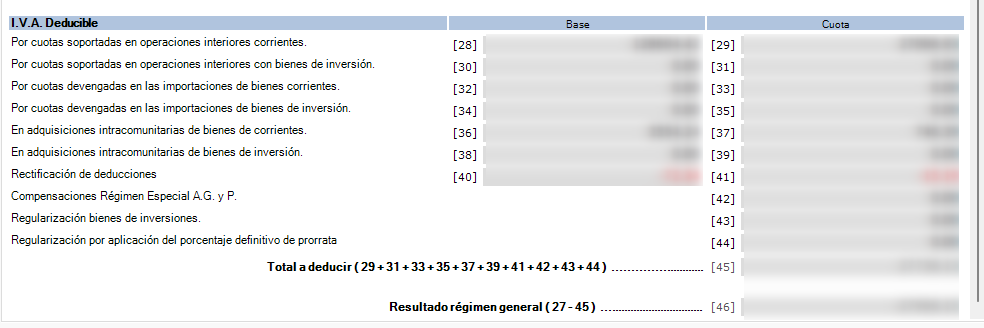

- Regimen general (Iva Deducible).

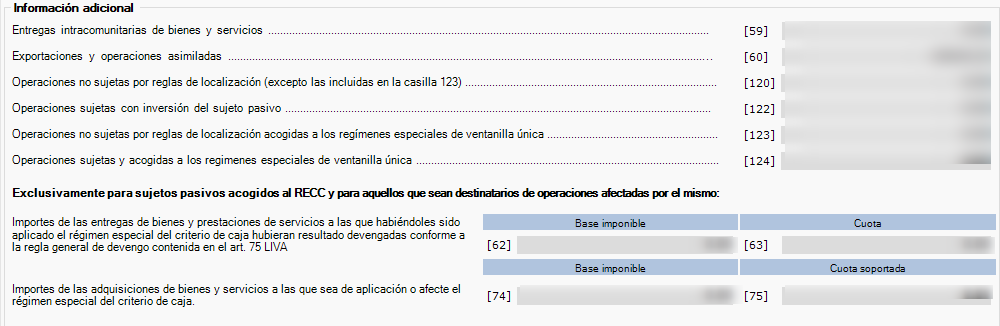

- Información adicional

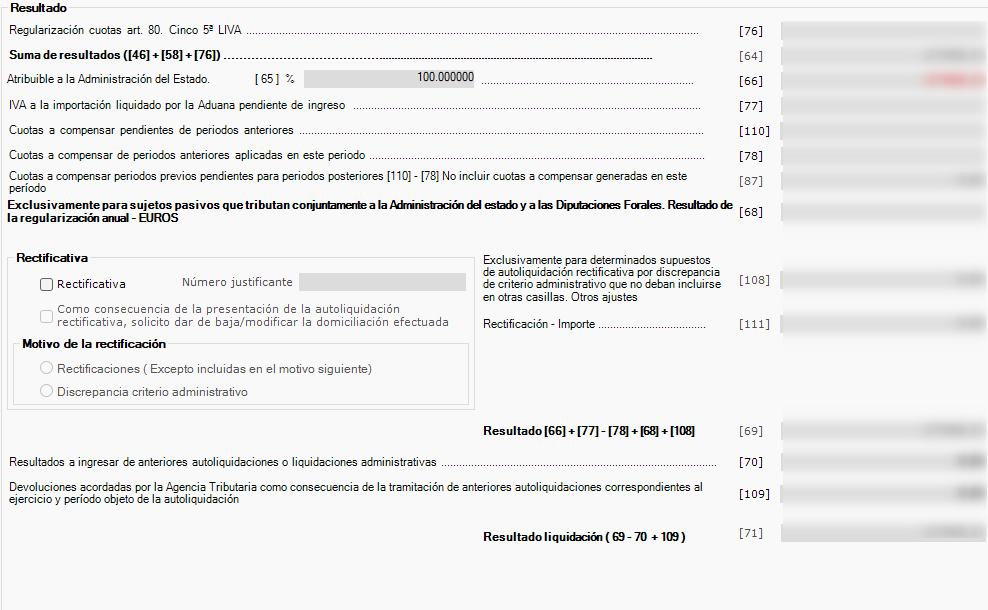

- Resultado.

- Liquidación

- Declaración «a ingresar»

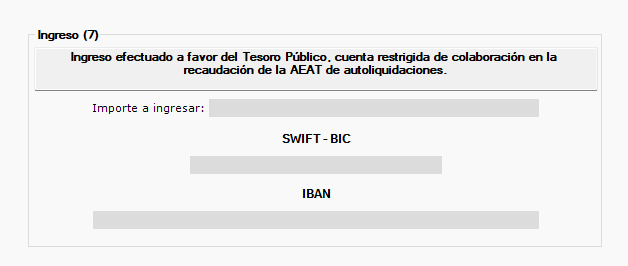

- La declaración será «a ingresar» si el resultado de la liquidación (casilla 71) es positivo y se efectúa el ingreso efectivamente. Consigne los datos bancarios donde la AEAT le realizará el cargo.

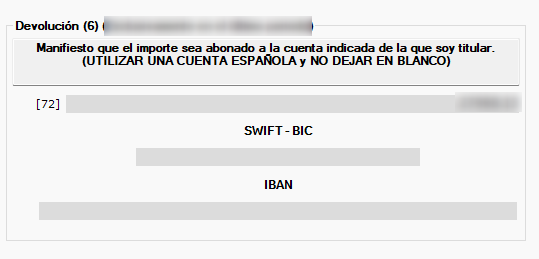

- Declaración «con solicitud de devolución»

- Si el resultado de la liquidación (casilla 71) es negativo y solicita devolución. Dicho importe lo trasladará en positivo a la casilla 72.

- Las declaraciones con solicitud devolución, que no correspondan al último período de liquidación del ejercicio (mensual o trimestral), únicamente se podrán tramitar como tales si el declarante es un sujeto pasivo inscrito en el Registro de devolución mensual (artículo 30 RIVA).

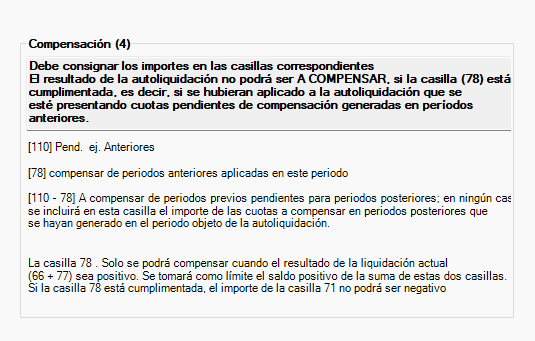

- Declaración «a compensar»

- La declaración será «a compensar» si el resultado de la liquidación (casilla 71) es negativo y no solicita devolución.

- Declaración «resultado cero»

- La declaración será «resultado cero» cuando el resultado de la liquidación sea cero.

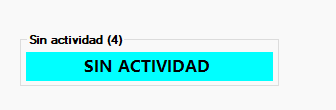

- Declaración «sin actividad»

- La declaración será «sin actividad» cuando no se hayan devengado ni soportado cuotas durante el período declarado.

Comentarios

Una respuesta a «MODELO 303»

[…] Modelo 303 – Declaración […]