Introductor

Cuadro de amortizaciones

Los albaranes de clientes reflejan un movimiento de stock real sobre los almacenes. Los cuadros de amortizaciones afectan principalmente a: traspasos a contabilidad, y facturas de proveedores en cuanto al programa D.A.F.Win. El cuadro se compone principalmente de la cabecera. Algunos conceptos sobre la amortización: Es un término económico y contable, referido al proceso de distribución en el tiempo de un valor duradero. Habitualmente se emplea referido a dos ámbitos diferentes (casi opuestos), a saber, la amortización de un activo o la amortización de un pasivo, pero en ambos casos se trata de un valor, habitualmente grande, con la duración que se entiende a varios períodos o ejercicios, para cada uno de los cuales se calcula una amortización, de modo que se reparte ese valor entre todos los períodos en los que permanece. Por ejemplo, una maquinaria es un activo con un valor que dura varios años. Precisamente por ello, el importe de su compra no debe reflejarse contablemente como un coste sino a lo largo de todos los ejercicios en que permanezca produciendo. El proceso de reparto del coste total en varios periodos o ejercicios es la amortización, y la porción que corresponde a un ejercicio concreto se conoce como cuota de amortización. La amortización es, en definitiva, la recuperación de la inversión. Del mismo modo, un préstamo recibido del banco es un pasivo, cuyo importe se va reintegrando en varios periodos de tiempo, o, dicho de otro modo, se va amortizando, al pagar cada uno de esos periodos una cuota de amortización. Existen varios métodos de amortización, tanto de activos inmovilizados (cuotas fijas, crecientes, decrecientes, …) como de pasivos a largo plazo (método francés, alemán, etc..). Se trata de técnicas aritméticas para repartir un importe determinado, el valor a amortizar, en varias cuotas, correspondientes a varios períodos. Es interesante saber el proceso de traspaso a la contabilidad cómo afecta cuando se traspasan amortizaciones. Esto es, de la siguiente manera:

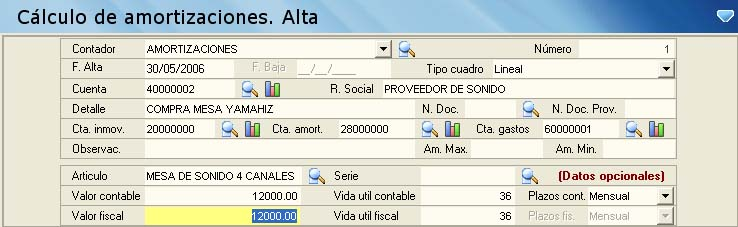

CABECERA

- Contador: Se puede asignar un contador independiente por usuario. Puede utilizar las opciones de contadores.

- Número: Número del contador correspondiente, este número se puede modificar e incluso poner números atrasados, es independiente este número de otros que hay en otros contadores de albaranes de clientes.

- Fecha Alta: Fecha en la que se realiza el cuadro. Puede utilizar las opciones de fecha.

- Fecha Baja: Fecha de baja del cuadro, por defecto esta fecha será 31/12/2999. Puede utilizar las opciones de fecha.

- Tipo de cuadro: En el tipo de cuadro se diferencian entre tres tipos: Lineal, Líneal por coeficiente, Degresivo por coeficiente. Dependiendo del tipo de cuadro de amortización, así será el desglose de las líneas fiscales y contables.

- Cuenta: Código de cuenta del proveedor. Puede utilizar las opciones de cuentas.

- R.Social: Corresponde a la descripción de la persona que la cuenta tiene relacionada. Sólo en el caso de que la cuenta de proveedores sea 4000000 (Proveedores varios), podremos utilizar las opciones de personas.

- Detalle: Descripción del cuadro, éste es un texto libre que podrá dar información al usuario sobre el cuadro que está realizando.

- Documento Proveedor: Relación con la factura de proveedor que corresponde al cuadro. Este dato puede estar en blanco de manera que no habría relación directa con ningún documento de proveedor.

- Cta. inmovilizado: Cuenta de inmovilizado del cuadro, estas cuentas pertenecen al tipo de cuentas de catálogos activos, por defecto grupo 2. Puede utilizar las opciones de cuentas.

- Cta. amortización: Cuenta de amortización del cuadro, estas cuentas pertenecen al tipo de cuentas de catálogos de activos, por defecto grupo 2. Puede utilizar las opciones de cuentas. En contabilidad se entiende por inmovilizado, en sentido genérico, el conjunto de elementos patrimoniales reflejados en el activo, con carácter permanente y que no están destinados a la venta.

- El INMATERIAL : es aquel inmovilizado que se concreta en un conjunto de bienes intangibles y derechos susceptibles de valoración económica, que cumplen además las características de permanencia en el tiempo y utilización en la producción de bienes y servicios o constituyen una fuente de recursos del sujeto.

- El INMOVILIZADO MATERIAL : es el conjunto de elementos patrimoniales tangibles, muebles e inmuebles que se utilizan de manera continuada por el sujeto contable, en la producción de bienes y servicios públicos y que no están destinados a la venta.

- Cta. gastos: Cuenta de gastos del cuadro, estas cuentas pertenecen al tipo de cuentas de catálogos de gastos. Puede utilizar las opciones de cuentas.

- Am. max.: Importe máximo de amortización.

- Am. mín,: Importe mínimo de amortización.

- Vida útil [Fiscal]: Meses de vida útil de la amortización del cuadro. El valor que se introduzca en este apartado, dependerá del tipo de plazo seleccionado (mensual, semestral, trimestral y anual)

- Vida útil [Contable]: Meses de vida útil contable.

- Lineal por coeficiente: – Esta opción se base en una distribución anual del coeficiente de amortización, para ello crea una tabla de años, prorrateando el porcentaje en años y se deja manipular por el usuario, luego se confirma y se generan las líneas de prorrateo.

- Degresivo: – Se aplica un porcentaje de prorrateo sobre lo pendiente de amortizar, hasta que finalmente se llega a amortizar el valor total. En caso de que exista diferencia siempre se cuadra en el último período.

El cálculo de fechas en cuadros de amortización anuales (en los degresivos no), calcula periodos de un año a contar desde la fecha del inicio del cuadro . No por años naturales.

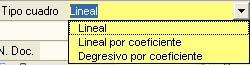

DETALLE AMORTIZACION LINEALPara calcular el detalle de la amortización (contable y fiscal) tipo lineal, el programa tiene en consideración básicamente dos datos dentro de la cabecera del cuadro. Estos son, el valor contable/fiscal y la vida útil/fiscal. El procedimiento que hace al calcular el cuadro es el reparto en el período establecido.

Los valores de los cuadros se pueden modificar recalculando las líneas de uno o ambos cuadros cuadrando el resto en la última línea. Por definición las líneas de los cuadros de amortización se establecen con la fecha última de cada mes (iniciándose la primera en el mes correspondiente a la fecha de inicio de cabecera del cuadro). Cabe diferenciar que pese a que el cálculo de ambos cuadros (contable y fiscal) sea exactamente igual, los valores de cada uno de ellos se establecen en: valor contable/fiscal y vida útil contable (para las líneas del cuadro contable); y valor fiscal y vida útil fiscal (para el cuadro fiscal).

DETALLE AMORTIZACION LINEAL POR COEFICIENTE Para calcular el detalle de la amortización (contable y fiscal) tipo lineal por coeficiente, el programa tiene en consideración básicamente dos datos dentro de la cabecera del cuadro. Éstos son, el valor contable/fiscal y el % amortización periodo contable/fiscal. El procedimiento que hace al calcular el cuadro es el reparto en los porcentajes establecidos, cuadrando en la última línea el resto del valor a amortizar en el caso de que no sea exacto.

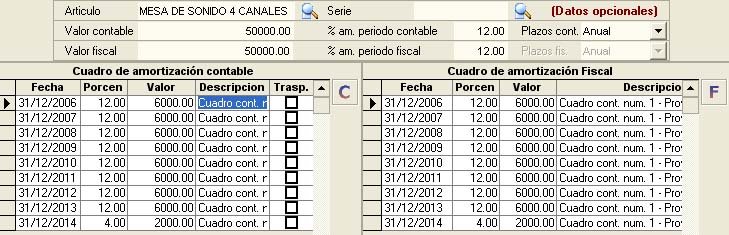

DETALLE AMORTIZACION DEGRESIVO POR COEFICIENTE Para calcular el detalle de la amortización (contable y fiscal) tipo degresiva por coeficiente, el programa tiene en consideración básicamente dos datos dentro de la cabecera del cuadro. Éstos són, el valor contable/fiscal y la vida útil contable/fiscal. El procedimiento que hace al calcular el cuadro es el reparto en el período establecido.

En primer lugar se calcula una cuota lineal, resultado de dividir el valor contable entre vida útil. CL = VC/VU Para calcular el siguiente parámetro se debe obtener el porcentaje lineal (100/VU). Este valor multiplicado a los siguientes parámetros….. – 1.5 si el período amortizable oscila entre 3 y 5 años. – 2 si el período amortizable oscila entre 5 y 8 años. – 2.5 si el período amortizable oscila entre 3 y 5 años.

… obtiene el valor amortizable por línea.

Comentarios

Una respuesta a «Introductor cuadro amortizaciones»

[…] Introductor […]